Blog

Alla scoperta del mindset del consumatore del 2026

Benvenuti all’edizione invernale 2025 del Consumer Pulse di dunnhumby, il nostro programma internazionale di ricerca continua dedicato all’analisi delle abitudini e delle esigenze dei consumatori.

Se avete letto le precedenti edizioni del Consumer Pulse, sapete già cosa aspettarvi. In dieci mercati europei, Danimarca, Francia, Germania, Irlanda, Italia, Paesi Bassi, Norvegia, Spagna, Svezia e Regno Unito, abbiamo intervistato migliaia di consumatori su diversi aspetti della loro esperienza di spesa grocery. Il Pulse affronta temi che spaziano dal cambiamento climatico all’intelligenza artificiale, fino all’inflazione e alla percezione di convenienza.

Le opinioni dei consumatori europei saranno cambiate rispetto alla nostra ultima analisi oppure prevarrà la stabilità? Scopriamolo.

Meno stressati, ma ancora preoccupati: analizzando la fiducia dei consumatori

Chiedere ai consumatori come si sentono è una cosa, capire perché provano certe sensazioni è un’altra. Prima di entrare nei risultati della nostra nuova indagine, vale la pena soffermarsi un momento sul contesto più ampio.

Dal 2008 il World Sentiment Index e il World Uncertainty Index monitorano l’andamento macroeconomico di 143 paesi. Sviluppati a partire dai dati dell’Economist Intelligence Unit, questi indici offrono una chiara lettura dell’evoluzione delle condizioni globali. I grafici associati mostrano con grande evidenza l’impatto di eventi come la pandemia di COVID 19 o la crisi finanziaria della fine degli anni duemila.

Dopo un inizio di decennio difficile, il sentiment è tornato a crescere. Anche l’incertezza però è in aumento ed è ora su livelli mai raggiunti prima.

Un altro elemento facilmente osservabile è la netta distanza che oggi separa il sentiment dall’incertezza. Dopo i minimi raggiunti durante la fase COVID, il sentiment è risalito gradualmente negli ultimi anni, segnalando un cauto ritorno dell’ottimismo. Questa lenta ripresa contrasta però fortemente con quanto emerge dal WUI. Negli ultimi dodici mesi l’incertezza è infatti balzata a livelli senza precedenti, ben oltre quelli registrati durante la pandemia o la crisi bancaria, guidato principalmente dall’effetto dazi e incertezza del commercio internazionale.

La fiducia di retailer e consumatori era risalita rapidamente dopo la pandemia. Tuttavia, oggi la fiducia dei consumatori è nettamente inferiore rispetto a quella dei retailer.

Anche questo enorme aumento dell’incertezza si fa chiaramente sentire. Se restringiamo l’analisi all’Area Euro, i dati sulla fiducia dei consumatori pubblicati da EuroStat, un altro importante indicatore, mostrano un calo costante negli ultimi dodici mesi. Un aspetto cruciale è che questo andamento pone i consumatori in netto contrasto con i retailer. Durante la pandemia la fiducia di entrambi era precipitata, ma mentre l’ottimismo dei retailer è rapidamente risalito per poi stabilizzarsi, la fiducia dei consumatori ha continuato a mostrare una forte volatilità.

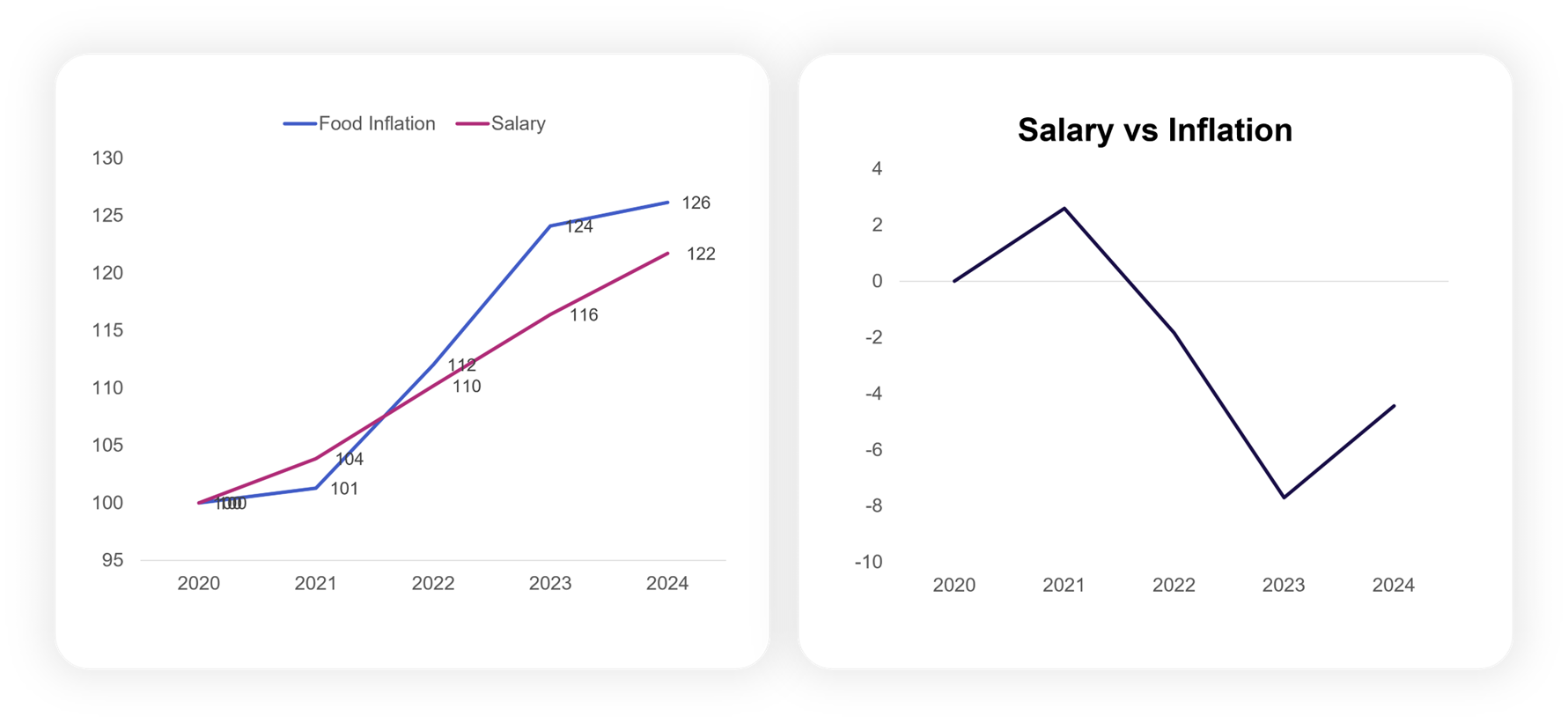

La disparità tra inflazione alimentare e crescita salariale non fa che alimentare ulteriormente le difficoltà. Tra il 2020 e la metà del 2021, ad esempio, la crescita dei salari superava l’inflazione alimentare nell’Area Euro. Da quel momento la dinamica si è invertita e il costo del cibo è aumentato più rapidamente degli stipendi. Dal 2023 il divario si è leggermente ridotto, ma non in misura sufficiente a evitare un impatto significativo sul potere d’acquisto. Approfondiremo tra poco le implicazioni di questo fenomeno.

Anche se il divario si è ridotto negli ultimi due anni, l’inflazione alimentare continua a superare nettamente la crescita dei salari. L’impatto sul potere d’acquisto è indiscutibile.

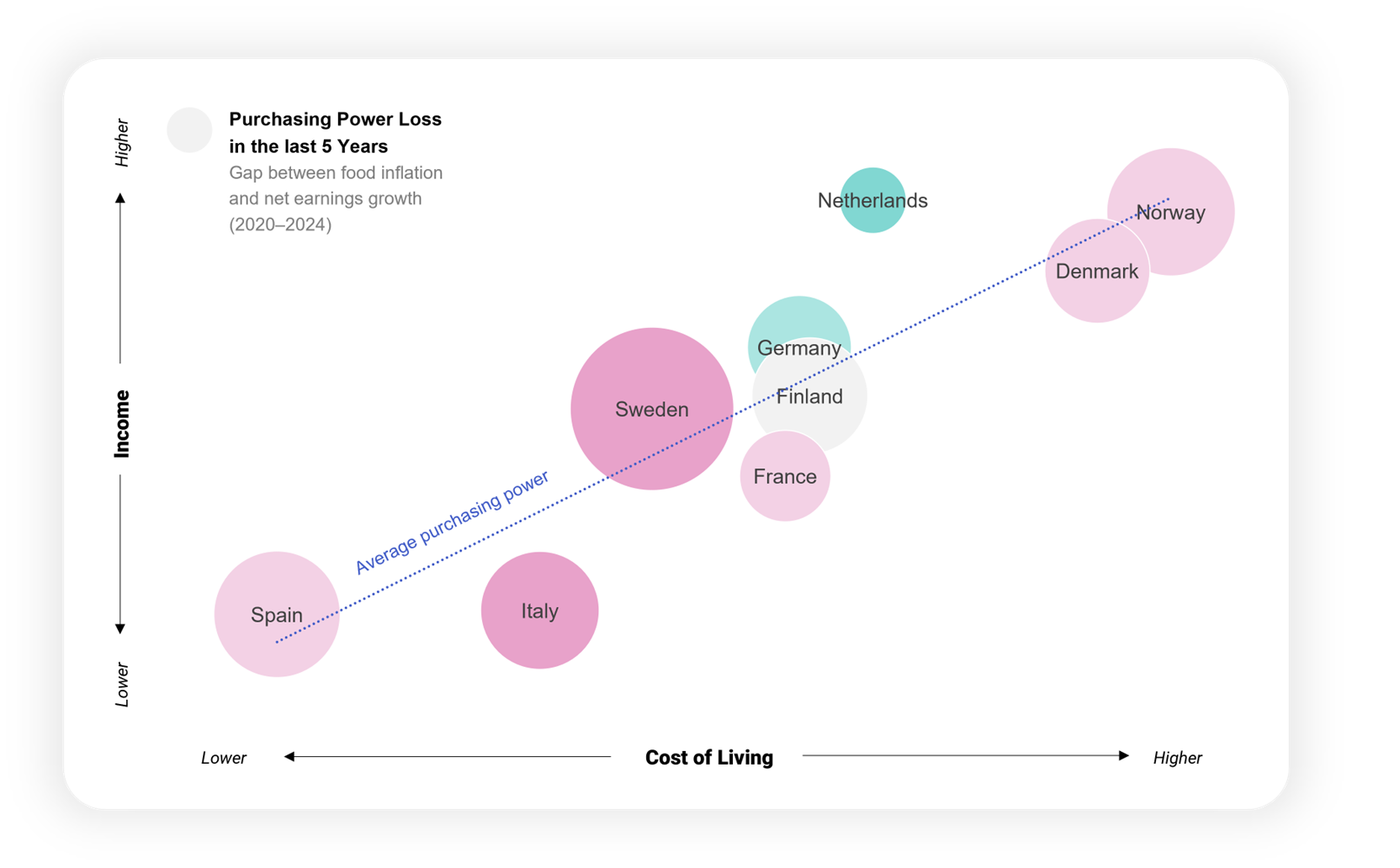

Naturalmente non tutti i paesi presentano la stessa situazione. Un’analisi più approfondita dei dati rivela differenze significative tra i mercati europei, con alcuni che mostrano una capacità di spesa molto più solida rispetto ad altri.

I consumatori olandesi sembrano trovarsi oggi nella situazione più favorevole, con i redditi nei Paesi Bassi che crescono molto più rapidamente del costo della vita. Anche i consumatori tedeschi risultano relativamente protetti dall’aumento dei prezzi, sebbene la crescita salariale non sia stata altrettanto marcata. In Italia e in Francia, invece, lo scenario è opposto: in questi paesi il potere d’acquisto è strutturalmente più basso rispetto agli altri mercati ed è peggiorato negli ultimi 5 anni.

Esistono poi mercati che si collocano in una posizione intermedia. In Spagna, Svezia, Danimarca e Norvegia redditi e costo della vita risultano sostanzialmente in equilibrio. La vita per i consumatori in queste aree non sta diventando più agevole, ma nemmeno significativamente più difficile. Fa eccezione la Svezia, dove registriamo la perdita di potere d’acquisto più elevata degli ultimi cinque anni. La percezione, naturalmente, conta quanto la realtà. Anche quando redditi e costo della vita appaiono bilanciati, la dinamica degli ultimi cinque anni, segnata da prezzi in aumento e salari che non tengono il passo, può far “sentire” i consumatori più poveri rispetto a quanto suggeriscano i dati.

Nei Paesi Bassi e in Germania i salari crescono più rapidamente dell’inflazione. In Italia e in Francia, invece, la crescita salariale continua a rimanere indietro rispetto all’aumento del costo della vita.

Questo è dunque il contesto. Ma come si manifestano queste dinamiche quando i consumatori arrivano alla cassa? Entriamo nei risultati del nostro Consumer Pulse per scoprirlo.

Risparmiare, concedersi qualche sfizio e pianificare: le priorità dei consumatori verso il 2026

Con l’incertezza in aumento e il potere d’acquisto sotto pressione, è naturale partire dalle questioni che più preoccupano i consumatori.

Nel complesso, la situazione resta molto simile a quella osservata in estate. I dazi continuano a rappresentare la principale fonte di preoccupazione: due terzi degli intervistati al Consumer Pulse, pari al 67%, dichiarano di temere il loro impatto sul costo della spesa. Circa la metà, il 48%, afferma di voler iniziare a fare acquisti in negozi diversi a causa dell’aumento dei prezzi. Una scelta comprensibile, considerando che una quota quasi identica, pari al 47%, teme che il proprio retailer abituale non offra più i prezzi migliori.

Il calo del potere d’acquisto si riflette chiaramente nelle preoccupazioni dei consumatori. Il costo rimane il pensiero dominante per la maggior parte di loro.

L’ambiente rappresenta la seconda maggiore fonte di preoccupazione. Il 50% dei partecipanti all’indagine dichiara di essere preoccupato per l’impatto del cambiamento climatico sulla propria spesa grocery, con gli Italiani in testa. Questo valore è leggermente aumentato rispetto alla rilevazione di metà anno, così come è cresciuta la quota di consumatori che ritiene di dover privilegiare retailer attenti all’ambiente e alla comunità, ora al 44%.

Restano anche le preoccupazioni legate ai conflitti in Ucraina (48%) e in Medio Oriente (42%), sebbene siano leggermente diminuite rispetto all’indagine estiva.

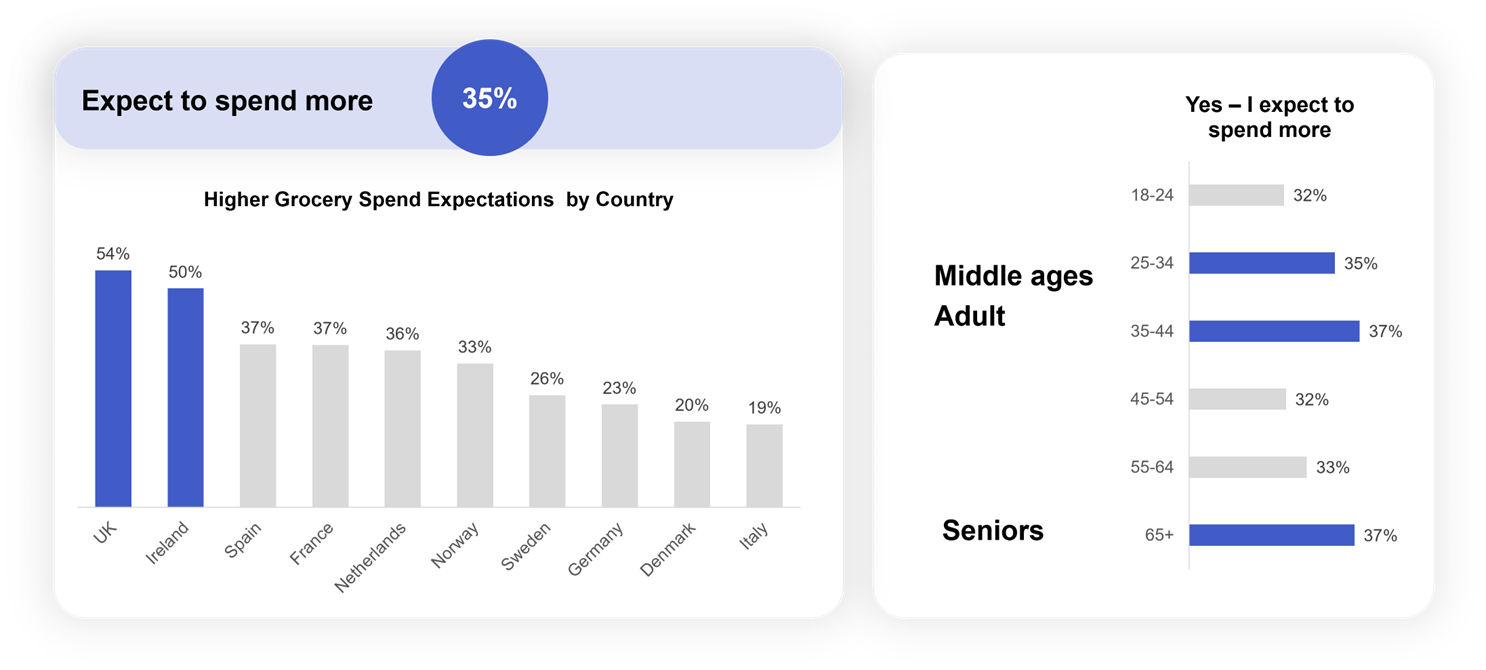

Poiché il costo rimane la principale preoccupazione, non sorprende che molti consumatori si aspettino di spendere di più nei prossimi sei mesi. In media, il 35% degli intervistati europei ritiene che i prezzi alla cassa aumenteranno entro l’estate 2026. Regno Unito (54%) e Irlanda (50%) sono i mercati più allarmati, mentre i consumatori italiani risultano i meno preoccupati, con appena il 19%.

I consumatori di mezza età e quelli più anziani sono i più pessimisti rispetto a un possibile aumento dei prezzi del grocery nei prossimi sei mesi.

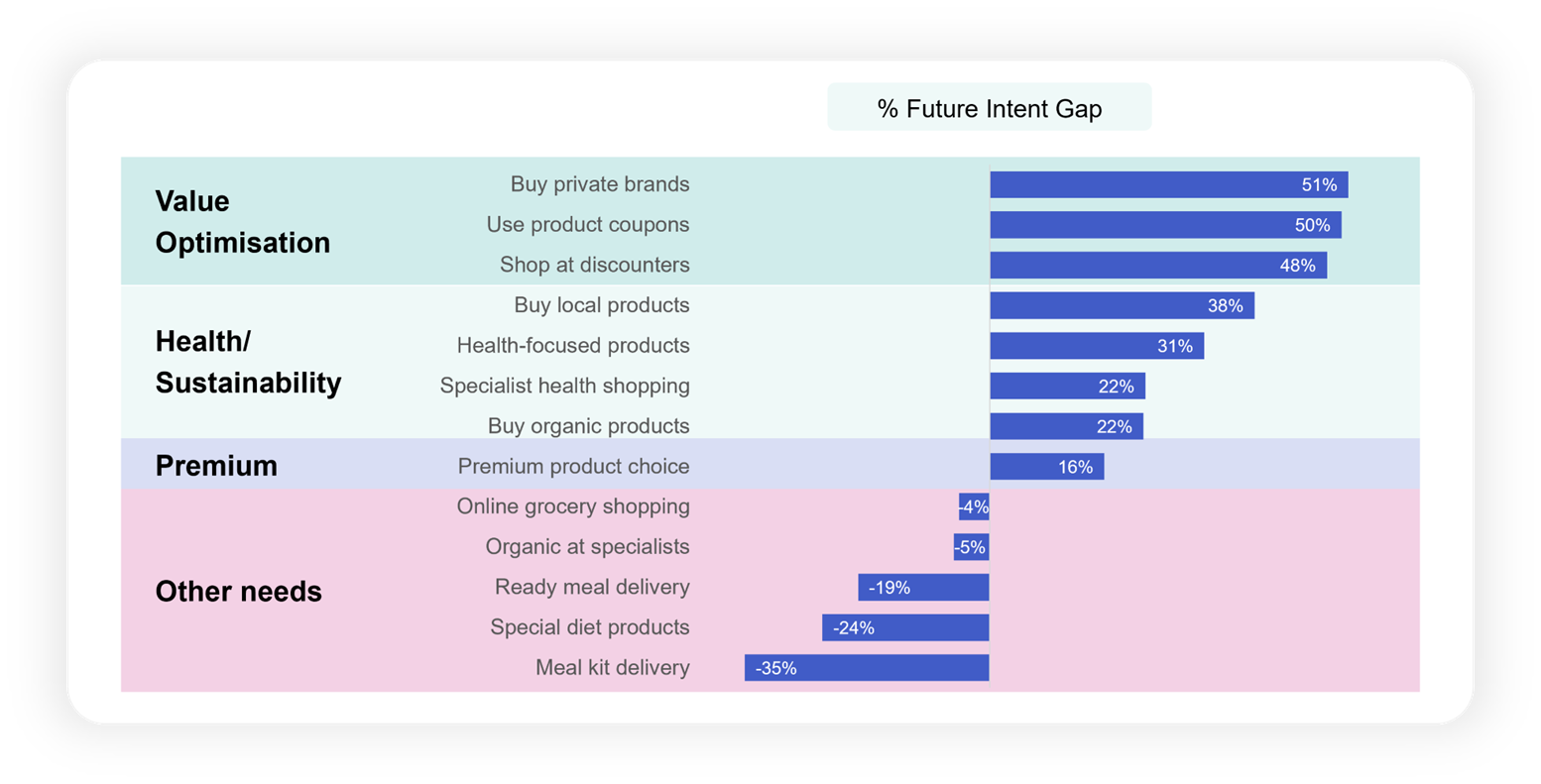

Nonostante solo un terzo dei consumatori si aspetti un aumento dei prezzi, i comportamenti orientati al valore restano molto diffusi. Abbiamo presentato agli intervistati una lista di azioni legate alla spesa e chiesto quali praticassero già, quali intendessero continuare e quali avessero in programma di iniziare. I risultati sono stati inequivocabili.

Tra i comportamenti che i consumatori intendono iniziare o proseguire, la priorità resta l’ottimizzazione del valore. Le azioni più diffuse sono acquistare marche del distributore (51%), utilizzare coupon (50%) e fare la spesa nei discount (48%). Subito dopo emergono scelte legate al benessere e alla sostenibilità, come acquistare prodotti locali (38%) e orientarsi verso prodotti salutistici (31%).

Le intenzioni dei consumatori sono fortemente orientate al valore: acquistare marche private, utilizzare coupon e rivolgersi ai discount sono le azioni che con maggiore probabilità guideranno i loro comportamenti futuri.

Altri comportamenti tenderanno invece a ridursi nei prossimi mesi. Gli intervistati indicano come principali attività destinate a diminuire la consegna di meal kit (-35%), l’acquisto di prodotti per diete specifiche (-24%) e la consegna di pasti pronti (-19%).

Anche se i consumatori sono chiari sui loro piani attuali, ciò non significa che non siano pronti ad adattarsi. Che l’inflazione salga o continui a scendere, i consumatori hanno già strategie precise e sono pronti a modulare la propria spesa in funzione del contesto economico.

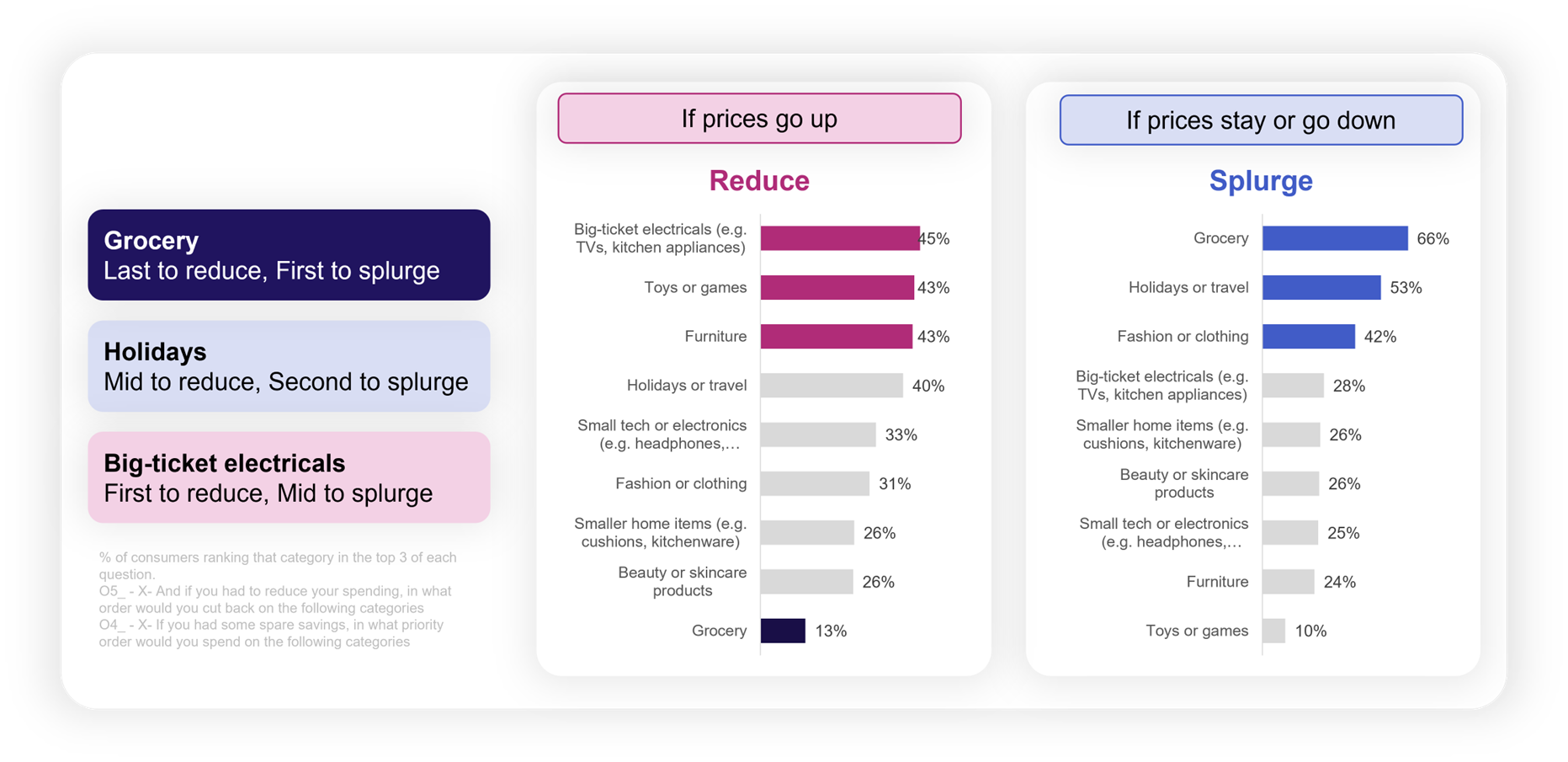

Per i retailer alimentari, le prospettive sono decisamente positive. Il grocery è infatti l’ultima categoria su cui i consumatori sarebbero disposti a ridurre la spesa e la prima in cui sceglierebbero di concedersi un extra. Alla domanda su come reagirebbero a un aumento dei prezzi, solo il 13% ha dichiarato che ridurrebbe la spesa grocery, contro il 45% che taglierebbe gli acquisti di elettronica e il 43% quelli di giochi e giocattoli.

Quando i prezzi aumentano, i consumatori riducono le spese per gli articoli costosi e i viaggi; se i prezzi diminuiscono, si concedono maggiori acquisti in prodotti alimentari, vacanze e moda.

Se invece i prezzi dovessero diminuire o restare stabili, il 66% dei consumatori afferma che aumenterebbe la spesa grocery. In questo scenario il grocery risulta persino più attraente dei viaggi, che si attestano al 53%, e dell’abbigliamento, al 42%.

Resta da capire se questa sia una risposta prudenziale, con consumatori che preferiscono contenere la spesa complessiva concedendosi comunque qualche gratificazione nel grocery, oppure se rappresenti un reale interesse per questa categoria, percepita come più stimolante rispetto a viaggi e moda. Non è del tutto chiaro. Ciò che sappiamo però è che, qualunque sia lo scenario economico, il grocery è ben posizionato per avere successo

Intelligenza artificiale tra gli scaffali: i consumatori stanno davvero iniziando ad adottarla?

Da tempo chiediamo ai consumatori quali siano i loro atteggiamenti verso l’intelligenza artificiale. Finora le risposte erano state piuttosto tiepide: un certo interesse verso l’uso dell’IA nella spesa grocery, ma poche evidenze di una vera adozione. I risultati di questa nuova edizione del Pulse indicano però che la situazione sta cambiando.

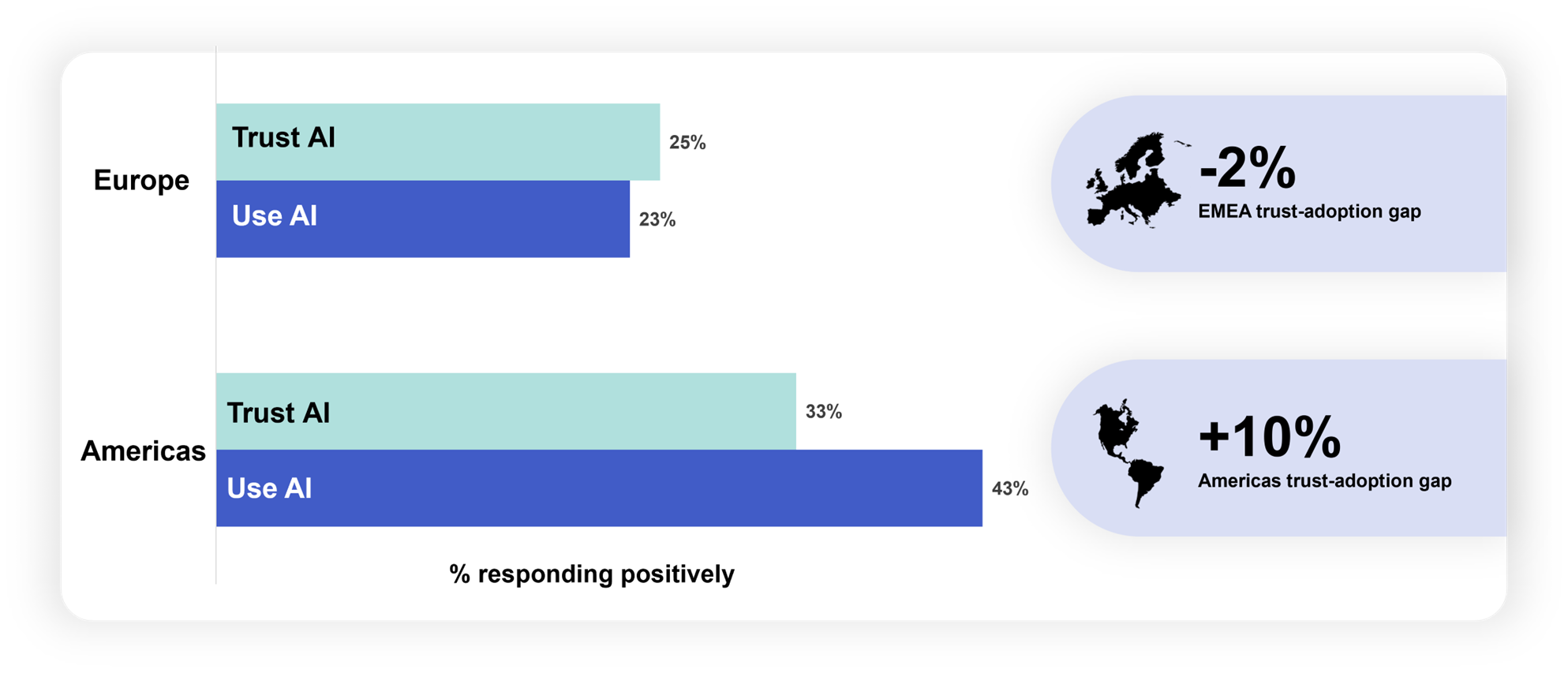

Oggi circa un quarto degli europei, il 23%, utilizza l’intelligenza artificiale nella propria spesa grocery. Un dato che si allinea quasi perfettamente al livello medio di fiducia nella tecnologia, pari al 25%1. L’Europa resta indietro rispetto agli Stati Uniti sia per utilizzo (43%) sia per fiducia (33%). Tuttavia, il divario tra fiducia e adozione è molto più ridotto in Europa, 2% contro il 10% negli Stati Uniti. Questo dato solleva una domanda interessante: l’uso dell’IA riduce la fiducia oppure gli europei scelgono di adottare una tecnologia solo quando si sentono davvero sicuri della sua affidabilità?

Un numero maggiore di americani utilizza l’intelligenza artificiale nella propria routine di spesa, ma il divario tra fiducia e adozione è significativamente più ampio.

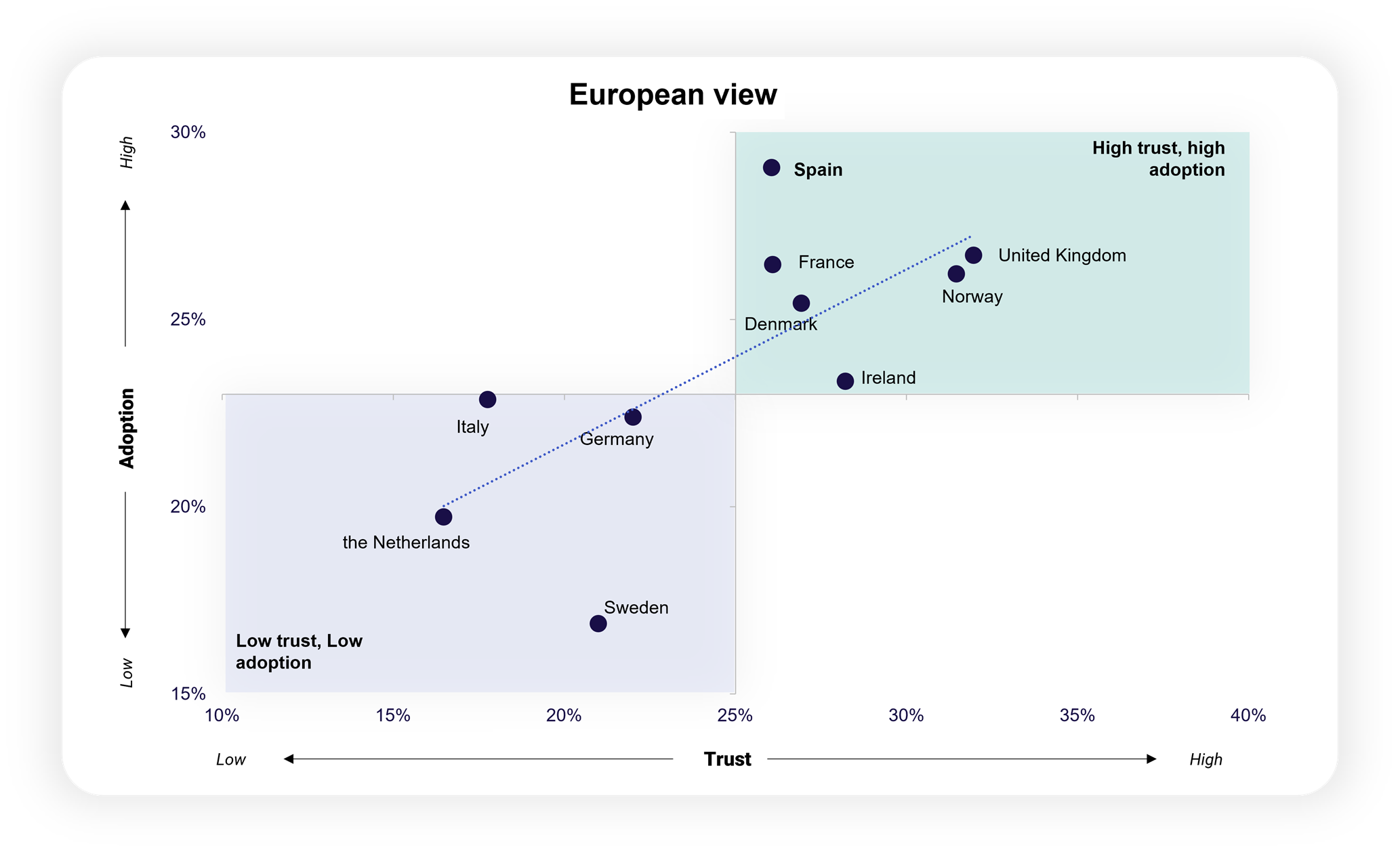

Osservando i singoli paesi, è la Spagna a guidare l’adozione dell’intelligenza artificiale in ambito grocery. I consumatori spagnoli sono i più propensi a utilizzare l’IA, con un livello di adozione vicino al 30%, e mostrano anche una fiducia superiore alla media. I consumatori britannici risultano i più fiduciosi, mentre quelli olandesi sono i meno fiduciosi. Solo una quota molto ridotta di rispondenti svedesi dichiara di utilizzare attivamente l’IA.

Nella maggior parte dei paesi europei fiducia e adozione dell’IA tendono a procedere di pari passo. La Svezia rappresenta l’eccezione: i consumatori mostrano un livello di fiducia relativamente alto, ma sono pochissimi a utilizzarla davvero.

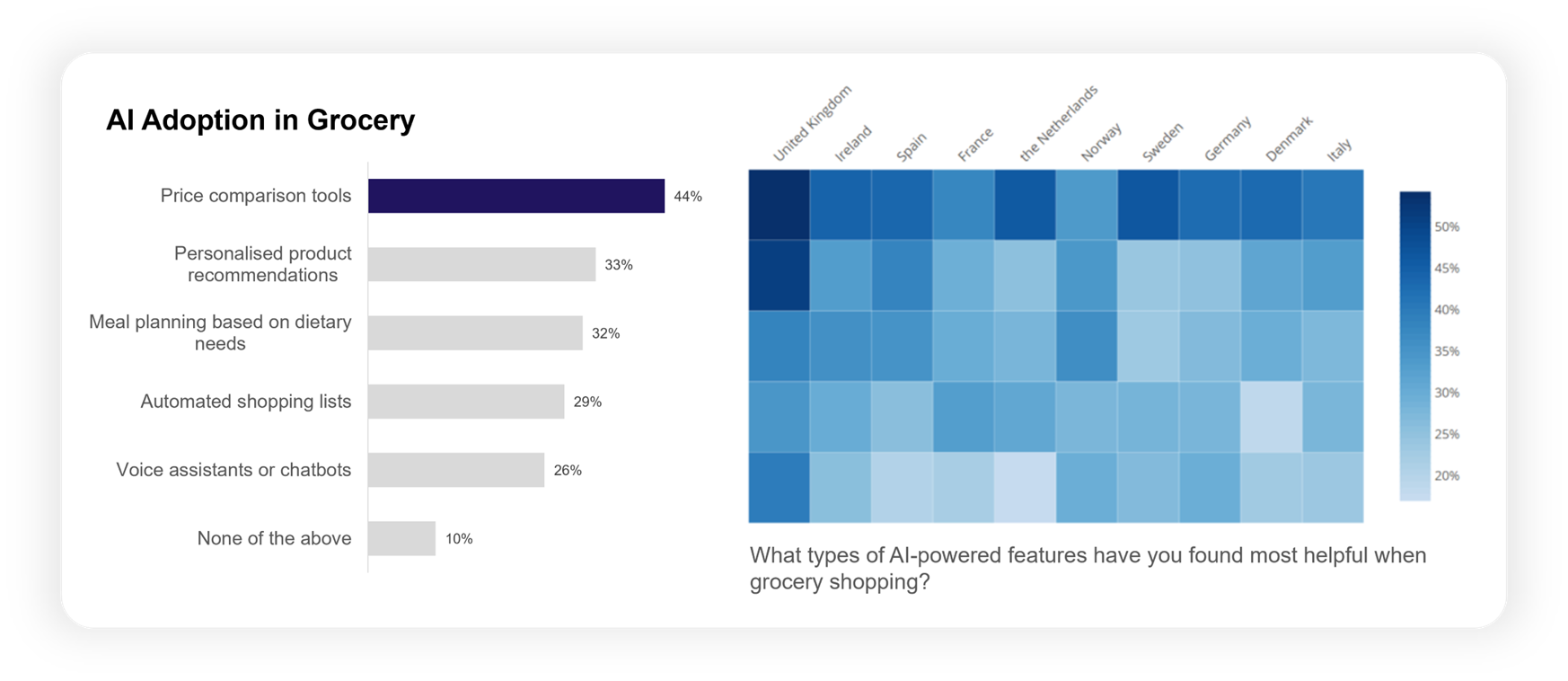

Per quanto riguarda gli ambiti di utilizzo dell’intelligenza artificiale nella spesa alimentare, è possibile collegarsi direttamente ai temi emersi all’inizio della nostra analisi. Poco meno della metà dei consumatori che utilizzano l’IA, il 44%, la impiega per confrontare i prezzi, un dato che riflette chiaramente le preoccupazioni legate alla ricerca della miglior convenienza nel mercato.

L’intelligenza artificiale viene utilizzata soprattutto per confrontare i prezzi, ma i consumatori stanno adottando una gamma piuttosto ampia di casi d’uso.

In linea con le loro preoccupazioni sui prezzi in aumento, i consumatori britannici sono i più propensi a ritenere utili gli strumenti di confronto prezzi basati sull’intelligenza artificiale, sebbene tali applicazioni siano generalmente apprezzate in tutta Europa. Gli assistenti vocali e i chatbot, invece, sono le soluzioni che ricevono i livelli di approvazione più bassi.

Oltre alla ricerca del risparmio, l’intelligenza artificiale viene utilizzata soprattutto come consulente personale. Un terzo dei consumatori la impiega per ottenere raccomandazioni di prodotto personalizzate (33%) oppure per creare piani alimentari specifici per determinate esigenze (32%). Una quota simile, pari al 29%, la utilizza per generare la lista della spesa. Resta da vedere se il 2026 sarà davvero l’anno in cui il commercio basato su agenti intelligenti prenderà pienamente forma, ma le basi si stanno chiaramente consolidando.

Tre priorità verso il 2026

Qui si conclude la nostra ultima analisi sui consumatori europei. Che cosa abbiamo imparato? In sostanza, tre elementi chiave, ciascuno con implicazioni specifiche per i retailer.

| Come stanno evolvendo le esigenze dei consumatori | Come possono rispondere i retailer |

|---|---|

| Meno stressati, ma ancora preoccupati La fiducia dei consumatori può essersi stabilizzata, ma le preoccupazioni legate al costo della vita rimangono forti. I comportamenti orientati al valore continuano a prevalere in tutta Europa. | Essere al loro fianco Essere presenti per i clienti più importanti significa mostrare di comprenderne le preoccupazioni e dimostrare di meritare la loro fiducia, sia sul fronte dei prezzi sia su quello dell’assortimento. |

| Risparmiare e concedersi qualcosa nelle diverse categorie I consumatori hanno idee molto chiare su dove intendono ridurre la spesa e dove invece desiderano concedersi un extra. Salute e sostenibilità restano rilevanti, ma il valore rimane la priorità assoluta. | Dare priorità all’ampiezza dell’offerta È essenziale garantire ai consumatori un’ampia scelta tra opzioni orientate al risparmio e proposte più premium. Occorre concentrarsi sull’ampiezza dell’assortimento e sull’evoluzione delle private label per rispondere alle loro esigenze. |

| L’ascesa del consumatore che fa uso dell’intelligenza artificiale L’Europa è ancora indietro rispetto alle Americhe, ma l’adozione dell’IA sta crescendo rapidamente, con la Spagna in testa. I consumatori utilizzano l’intelligenza artificiale principalmente per risparmiare e, in seconda battuta, per rendere la spesa più semplice ed efficiente. | Concentrare gli impieghi dell’IA sul risparmio È importante accelerare l’adozione dell’intelligenza artificiale all’interno della propria organizzazione, allineandosi ai comportamenti dei consumatori. Occorre dare priorità alle soluzioni che favoriscono il risparmio, offrendo al tempo stesso strumenti utili che rendano la spesa più semplice. |

Questo allineamento con le esigenze dei clienti non è semplicemente un valore aggiunto. Il Retailer Preference Index, uno degli altri programmi di ricerca globale di dunnhumby, ha dimostrato più volte che esiste un valore commerciale concreto nell’aiutare i consumatori a orientarsi nel mondo che li circonda.

Nell’ultimo anno, ad esempio, abbiamo osservato che i retailer con proposte di valore più competitive tendono a conquistare quote di mercato più elevate, a ottenere una parte maggiore del budget grocery mensile dei consumatori e, forse ancora più importante, a registrare tassi di crescita superiori.

Rimanere vicini a ciò che conta davvero per i consumatori non è quindi soltanto una buona pratica. È un percorso comprovato verso il successo.

1 Global Public Opinion on AI Report, University of Toronto, calibrated with Pew Research Center results

RELATED PRODUCTS

Insights

The latest insights from our experts around the world