Blog

Binnen de Shopper-Mindset van 2026

Welkom bij de wintereditie 2025 van dunnhumby’s Consumer Pulse.

Als je eerdere edities van de Consumer Pulse hebt gelezen, weet je al wat je kunt verwachten. In 10 Europese markten – Denemarken, Frankrijk, Duitsland, Ierland, Italië, Nederland, Noorwegen, Spanje, Zweden en het Verenigd Koninkrijk – hebben we duizenden consumenten ondervraagd over uiteenlopende onderwerpen rondom hun boodschappenervaring. Van klimaatverandering en AI tot inflatie en waarde: de Pulse behandelt het allemaal.

Zijn de houding en mindset veranderd sinds onze vorige peiling onder Europese boodschappers? Of is stabiliteit de bepalende trend? Laten we het ontdekken.

Minder gestrest, maar nog steeds bezorgd: consumentvertrouwen ontcijferd

Aan consumenten vragen hoe zij zich voelen is één ding; begrijpen waarom zij zich zo zouden kunnen voelen is iets anders. Voordat we ingaan op de resultaten van onze meest recente onderzoek, is het zinvol eerst kort stil te staan bij de bredere context.

Sinds 2008 volgen de World Sentiment Index (WSI) en de World Uncertainty Index (WUI) het macro-economische beeld in 143 landen. Met data van de Economist Intelligence Unit geven de WSI en WUI een duidelijk overzicht van de veranderingen in de wereldwijde economische situatie. In de bijbehorende visuals is bijvoorbeeld gemakkelijk te zien hoe gebeurtenissen zoals COVID-19 en de financiële crisis van de late jaren 2000 hun impact hebben gehad.

Na een moeilijk begin van het decennium trekt het sentiment nu weer aan. Maar ook de onzekerheid neemt toe – inmiddels tot op een ongekend hoog niveau.

Wat hier eveneens relatief eenvoudig te zien is, is de duidelijke scheidslijn die inmiddels bestaat tussen sentiment en onzekerheid. Na de dieptepunten van de COVID-periode is het sentiment de afgelopen jaren geleidelijk blijven stijgen, wat wijst op een groeiend gevoel van optimisme. Die langzame opwaartse beweging staat echter in schril contrast met wat we zien op de WUI. In de afgelopen twaalf maanden is de onzekerheid gestegen tot ongekende niveaus, ver boven die tijdens de pandemie of de bankencrisis.

Zowel het vertrouwen van retailers als dat van consumenten herstelde zich snel na de pandemie, maar daar houden de overeenkomsten op. Het consumentenvertrouwen loopt nu aanzienlijk achter op dat van de retailers.

Die enorme toename in onzekerheid wordt ook duidelijk gevoeld. Als we inzoomen en onze blik beperken tot de eurozone, laat het door Eurostat gepubliceerde Consumentenvertrouwen, een andere nuttige graadmeter, een gestage daling zien over de afgelopen twaalf maanden. Dat zet consumenten cruciaal genoeg lijnrecht tegenover retailers: terwijl het vertrouwen van beide partijen tijdens de pandemie kelderde, veerde het optimisme bij retailers snel terug en is het sindsdien gestabiliseerd. Het consumentenvertrouwen daarentegen is aanzienlijk volatieler geweest.

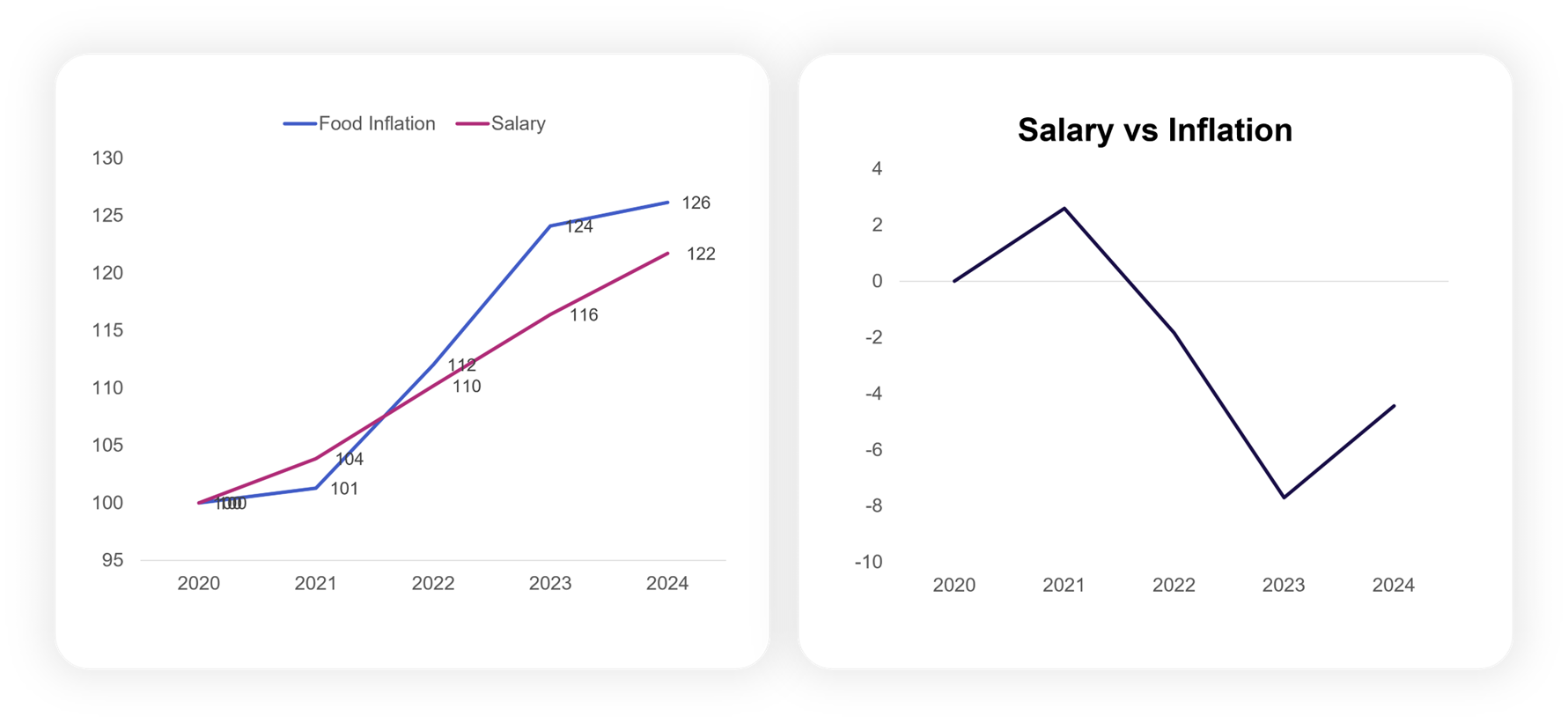

De kloof tussen voedselinflatie en loonontwikkeling zal het vuur alleen maar verder aanwakkeren. Tussen 2020 en het midden van 2021 overtrof de loongroei in de eurozone bijvoorbeeld daadwerkelijk de voedselinflatie. Sindsdien is die dynamiek omgekeerd, waarbij de voedselprijzen sneller zijn gestegen dan de lonen. Sinds 2023 is de kloof enigszins kleiner geworden, maar niet noemenswaardig, wat betekent dat de koopkracht onmiskenbaar onder druk is komen te staan. We gaan zo dieper in op wat dat concreet betekent.

Hoewel de kloof de afgelopen twee jaar kleiner is geworden, blijft de voedselinflatie de loonstijging nog altijd ruimschoots overtreffen. De impact op de koopkracht is onmiskenbaar.

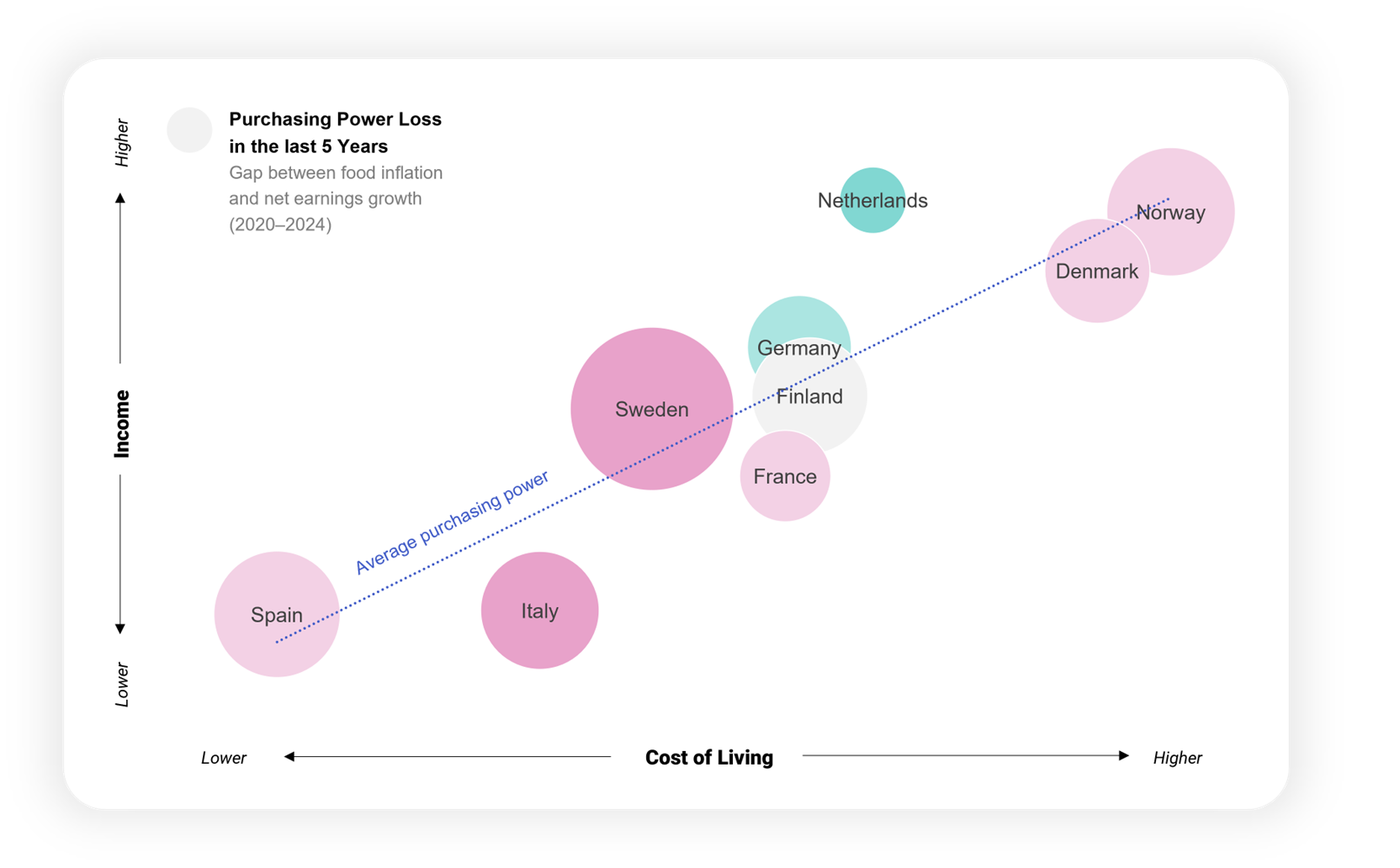

Niet alle landen zijn natuurlijk hetzelfde. Een nadere blik op de gegevens laat enkele belangrijke verschillen zien tussen onze Europese markten, waarbij sommige het veel beter doen dan andere op het gebied van consumentenbestedingen.

Het lijkt erop dat Nederlandse consumenten zich momenteel in de beste situatie bevinden, met een inkomen dat de kosten van levensonderhoud ruim overstijgt. Duitse klanten zijn vergelijkbaar beschermd tegen stijgende kosten, hoewel de loongroei daar niet zo uitgesproken is. In Italië en Frankrijk is de situatie daarentegen omgekeerd: in deze landen is de koopkracht structureel lager dan in de andere markten, waardoor klanten minder te besteden hebben.

Dan zijn er nog de markten die precies in het midden zitten. In Spanje, Zweden, Denemarken en Noorwegen zijn inkomen en kosten van levensonderhoud min of meer in balans. Het leven wordt misschien niet comfortabeler voor consumenten in deze landen, maar ook zeker niet significant slechter. Behalve in Zweden, waar we de grootste daling van de koopkracht in de afgelopen vijf jaar (bubblegrootte) zien binnen deze markten. Perceptie is uiteraard realiteit, en zelfs wanneer er balans is tussen deze twee factoren, kan de dynamiek van de afgelopen vijf jaar tussen stijgende prijzen en achterblijvende lonen ervoor zorgen dat consumenten zich “armoediger” voelen, ongeacht de werkelijke situatie.

De lonen in Nederland en Duitsland stijgen sneller dan de inflatie. In Italië en Frankrijk daarentegen blijft de loonontwikkeling achter bij de kosten van levensonderhoud.

Dat is dus de achtergrond – maar hoe vertalen deze omstandigheden zich aan de kassa? Laten we in onze resultaten duiken om daarachter te komen.

Besparen, uitgeven en vooruit plannen: de prioriteiten van consumenten richting 2026

Nu de onzekerheid toeneemt en de koopkracht onder druk staat, is het logisch om te beginnen met een blik op de thema’s die consumenten ’s nachts wakker houden.

Over het algemeen blijft de situatie grotendeels hetzelfde als in de zomer. Tarieven blijven de grootste zorg, waarbij twee derde (67%) van de respondenten aangeeft zich zorgen te maken over de mogelijke impact op de kosten van hun boodschappen. Ongeveer de helft (48%) zegt van plan te zijn meer rond te gaan shoppen vanwege stijgende prijzen – een logische reactie, zeker omdat een bijna identiek aandeel (47%) zich zorgen maakt dat hun huidige voorkeurswinkel hen niet de beste prijzen biedt.

De daling in de koopkracht weerspiegelt zich in de zorgen van consumenten; voor de meerderheid van de shoppers blijven de kosten de grootste zorg.

Het milieu is de op één na grootste zorg van shoppers: de helft van onze respondenten (50%) geeft aan zich zorgen te maken over de impact van klimaatverandering op hun boodschappen. Dat is licht gestegen sinds onze meting halverwege het jaar, net als het aantal mensen dat vindt dat zij meer zouden moeten winkelen bij retailers die geven om het milieu en de gemeenschap (gestegen naar 44%).

Zorgen over de impact van de conflicten in Oekraïne (48%) en het Midden-Oosten (42%) blijven bestaan, maar zijn sinds de zomer licht gedaald.

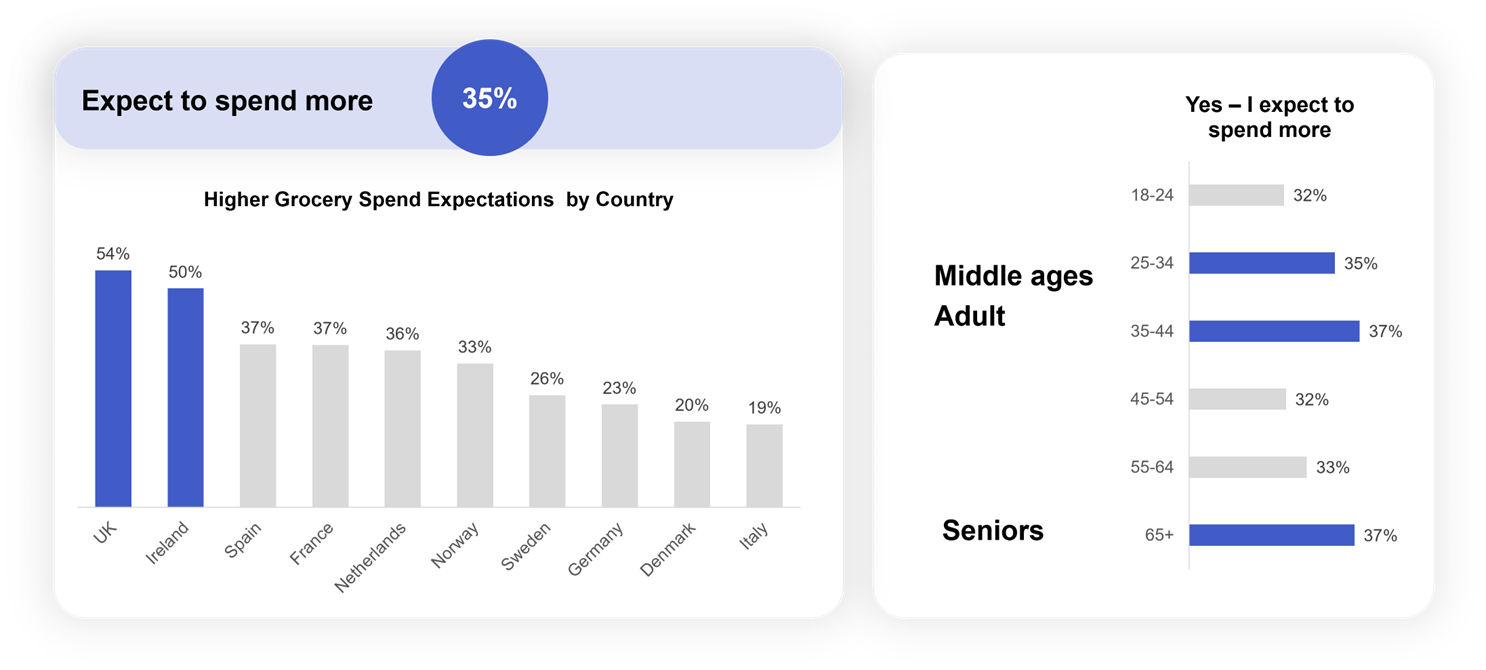

Aangezien kosten de grootste zorg zijn, is het niet bijzonder verrassend dat veel shoppers verwachten in de komende zes maanden meer aan boodschappen uit te geven. Gemiddeld denkt ongeveer een derde van de respondenten in Europa (35%) dat de prijzen aan de kassa tegen de zomer van 2026 zullen zijn gestegen. Het VK (54%) en Ierland (50%) vallen hierbij op, terwijl shoppers in Italië (19%) zich het minst zorgen maken over mogelijke prijsstijgingen.

Middenjarige en oudere shoppers zijn het meest pessimistisch over een stijging van de boodschappenprijzen in de komende zes maanden.

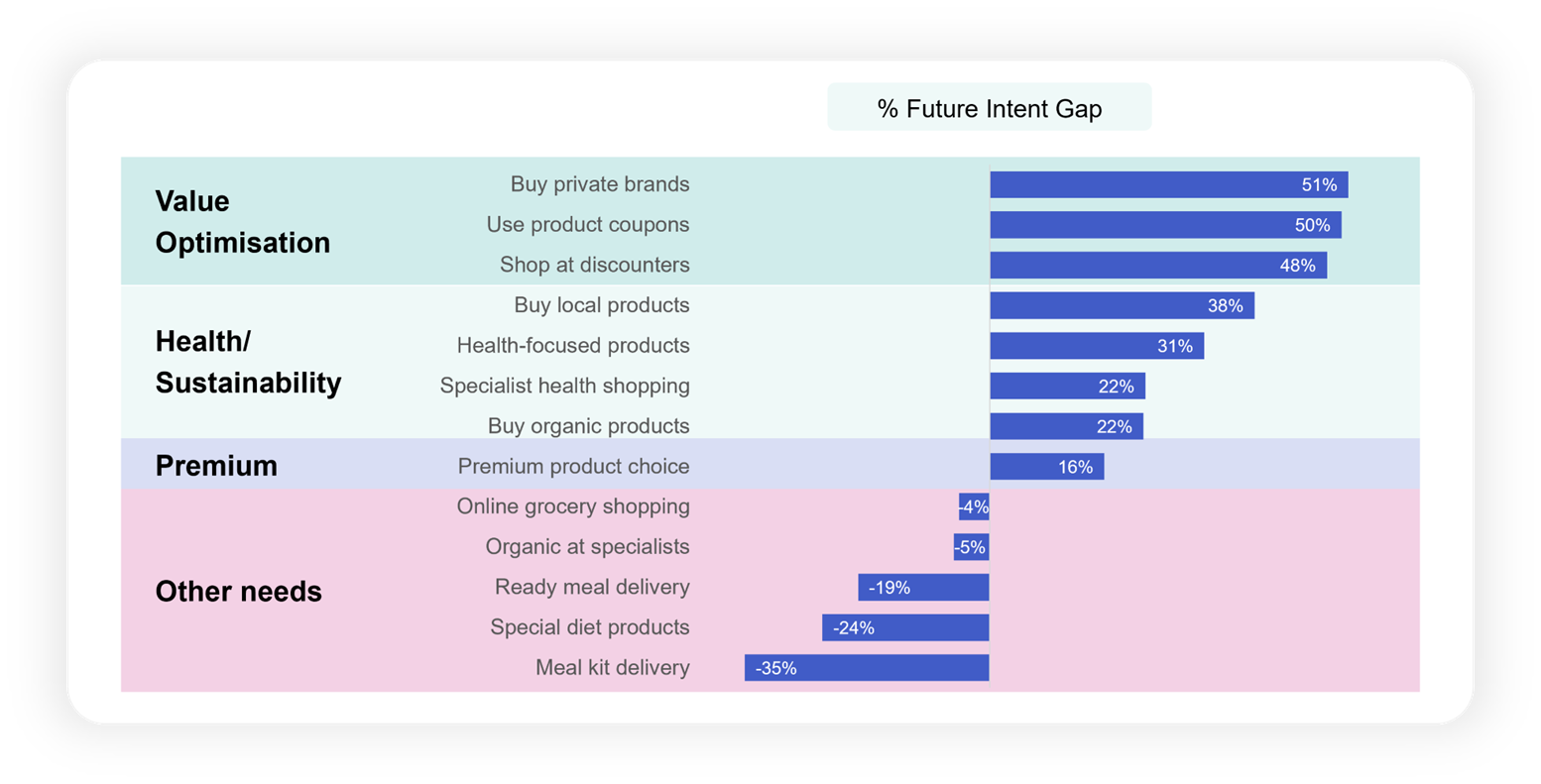

Hoewel slechts een derde van de klanten verwacht dat de prijzen zullen stijgen, blijven waardegerichte gedragingen bestaan. Aan de hand van een lijst met winkelgerelateerde acties werd aan de respondenten gevraagd welke ze al deden, welke ze van plan waren te blijven doen en welke ze van plan waren te gaan doen – en de resultaten waren duidelijk.

Onder de gedragingen die shoppers van plan zijn te gaan doen of voort te zetten, blijft de primaire focus sterk gericht op waardoptimalisatie: “huismerken kopen” (51%), “gebruikmaken van productcoupons” (50%) en “winkelen bij discounters” (48%) waren veruit de populairste keuzes. Daarna geven de respondenten aan dat ze welzijn en duurzaamheid prioriteren, met gedragingen zoals “lokaal kopen” (38%) of “winkelen voor gezondheidsgerichte producten” (31%) die eveneens populair zijn.

Het koopgedrag van shoppers is sterk gericht op waarde: huismerken kopen, gebruikmaken van kortingsbonnen en winkelen bij discounters zijn de meest waarschijnlijke toekomstige acties.

Andere gedragingen zullen de komende maanden waarschijnlijk afnemen. Respondenten geven aan dat “maaltijdboxen laten bezorgen” (-35%), “speciale dieetproducten kopen” (-24%) en “kant-en-klaarmaaltijden laten bezorgen” (-19%) de belangrijkste activiteiten zijn die ze waarschijnlijk zullen stoppen.

Hoewel shoppers duidelijk zijn over hun huidige plannen, betekent dat niet dat ze niet bereid zijn te veranderen. Afhankelijk van of de inflatie stijgt of blijft dalen, hebben klanten duidelijke strategieën in gedachten – ze passen hun uitgaven aan om overeen te komen met de economische realiteit waarin ze zich bevinden.

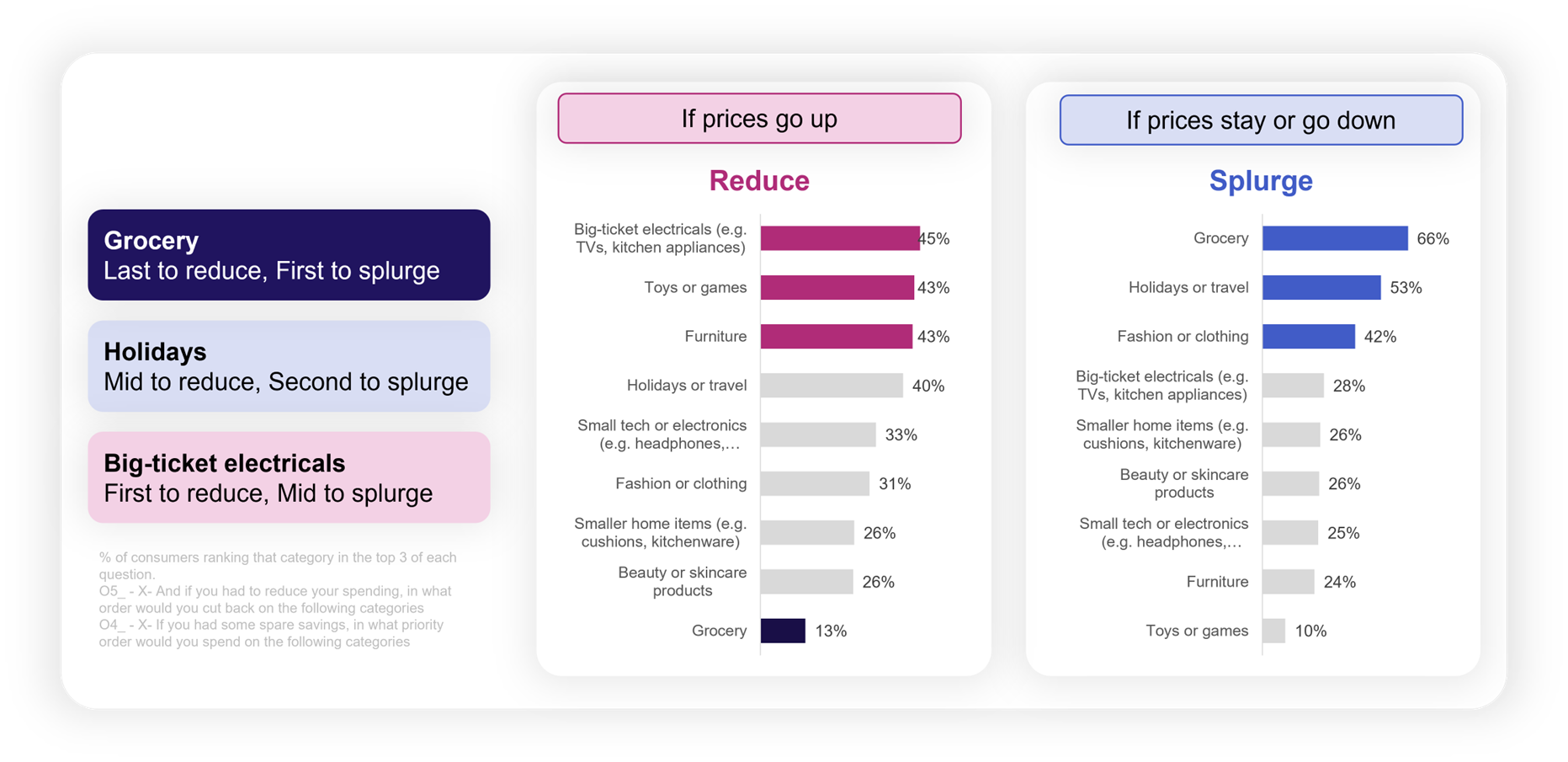

Voor supermarkten is het vooruitzicht overwegend positief. Naast dat het het laatste is waarop shoppers bereid zijn te bezuinigen, is boodschappen doen ook het eerste gebied waarin ze bereid zijn meer uit te geven. Toen hen werd gevraagd hoe ze zouden reageren als de prijzen zouden stijgen, zei slechts 13% van de respondenten dat ze minder zouden uitgeven aan boodschappen, vergeleken met 45% die hetzelfde zei over duurdere elektrische apparaten en 43% over speelgoed of spelletjes.

Wanneer de prijzen stijgen, bezuinigen consumenten op duurdere aankopen en reizen; wanneer de prijzen dalen, geven ze meer uit aan boodschappen, vakanties en mode.

Als de prijzen dalen (of gelijk blijven), gaf 66% van de respondenten aan dat boodschappen een van de categorieën zou zijn waarop ze zouden uitgeven. Ter vergelijking: vakanties en reizen volgen op 53% en mode of kleding op 42%.

Is dit een voorzichtige reactie, waarbij shoppers hun uitgaven laag houden maar zichzelf toch iets gunnen? Of is het een echte indicatie dat boodschappen een aantrekkelijkere optie zijn dan reizen of mode? Dat is niet helemaal duidelijk. Wat we wél weten, is dat – ongeacht de economische omstandigheden – de sector voeding goed gepositioneerd is voor succes.

AI in het gangpad: beginnen shoppers kunstmatige intelligentie te omarmen?

We vragen klanten al geruime tijd naar hun houding ten opzichte van AI. Tot nu toe waren de reacties relatief voorzichtig – er was enige steun voor het idee AI te gebruiken bij het boodschappen doen, maar weinig concreet bewijs dat het echt aan populariteit won. De resultaten van deze laatste enquête laten echter zien dat dat niet langer het geval is.

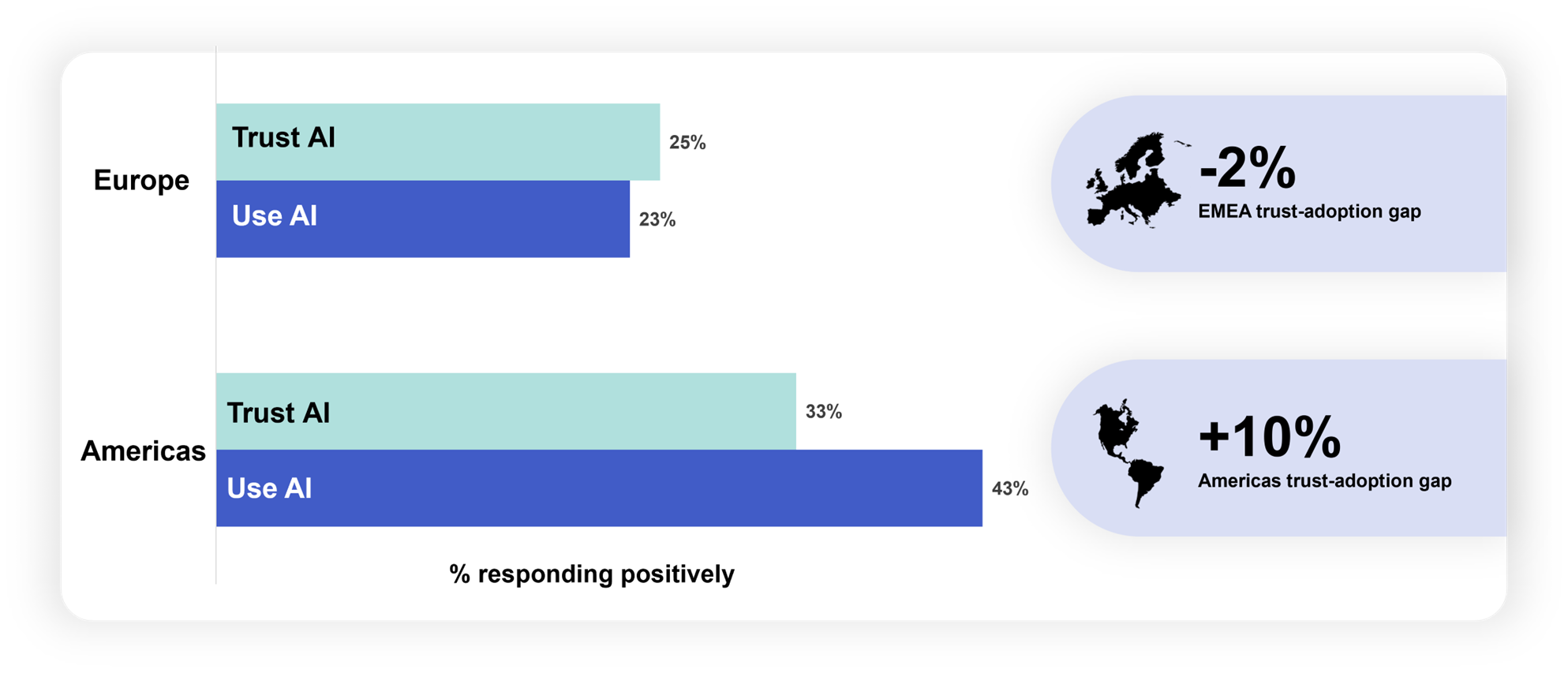

Tegenwoordig gebruikt ongeveer een kwart van de Europeanen (23%) AI als onderdeel van hun boodschappen, een cijfer dat grotendeels overeenkomt met het algemene vertrouwen in AI (25%) op het continent1. Hoewel Europa achterloopt op Amerika wat betreft zowel gebruik (43%) als vertrouwen (33%), is het interessant dat het verschil tussen vertrouwen en gebruik in Europa veel kleiner is (2% versus 10% in de VS); vermindert het gebruik van AI het vertrouwen? Of zijn Europeanen simpelweg alleen bereid een technologie te gebruiken wanneer ze er vertrouwen in hebben?

Meer Amerikanen gebruiken AI als onderdeel van hun boodschappenroutine, maar de kloof tussen “vertrouwen en gebruik” is aanzienlijk groter.

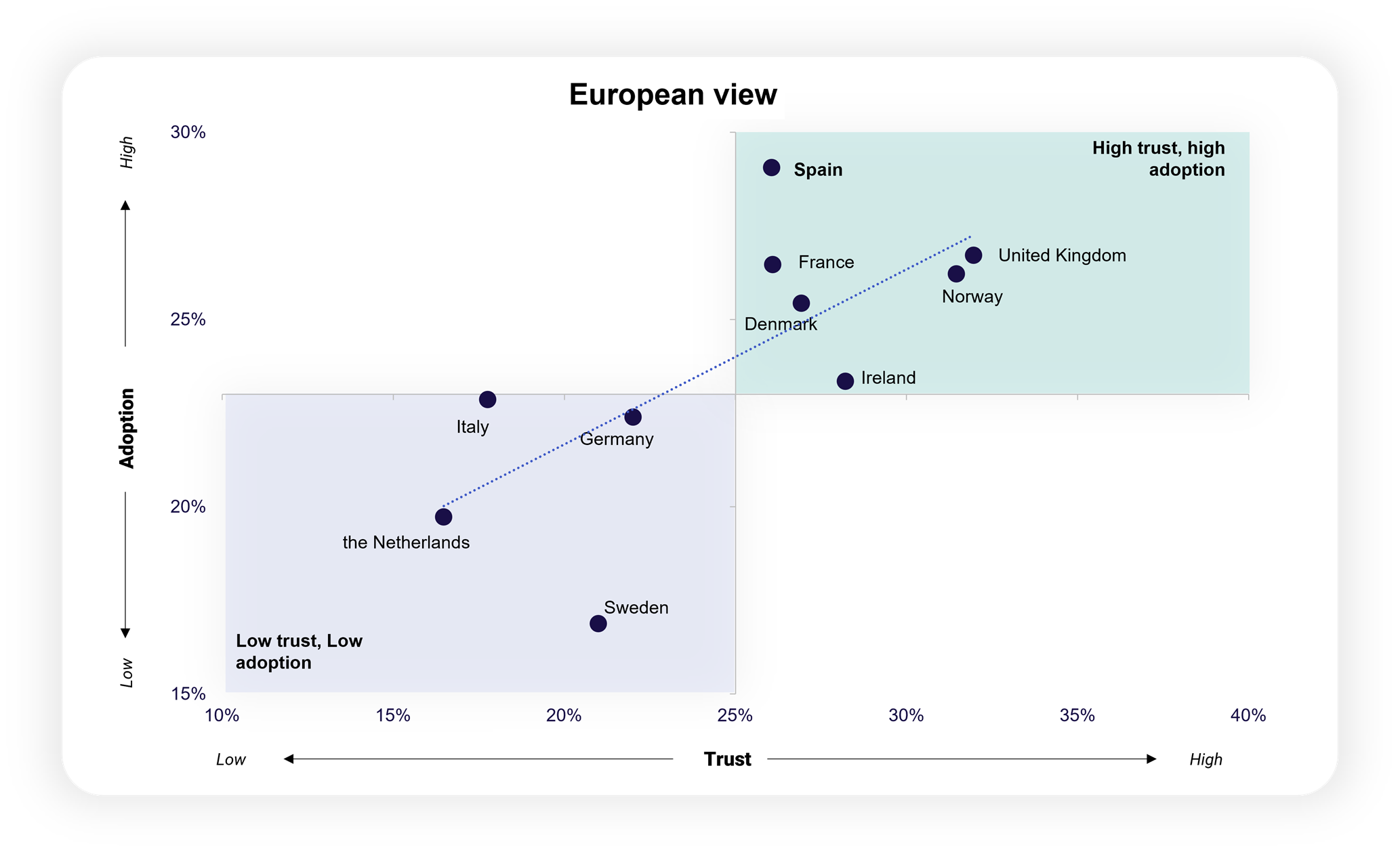

Kijkend naar individuele landen, loopt Spanje voorop wat betreft AI-adoptie in Europa. Spaanse shoppers gebruiken AI het vaakst (met een adoptiepercentage van bijna 30%) en hebben ook bovengemiddeld vertrouwen in de technologie. Britse shoppers zijn het meest vertrouwenwekkend ten opzichte van AI, Nederlanders het minst, en slechts een klein aantal Zweedse respondenten gaf aan AI actief te gebruiken.

Vertrouwen in en gebruik van AI lopen in de meeste Europese landen redelijk parallel. Zweden vormt hier de uitzondering – shoppers hebben relatief veel vertrouwen in AI, maar gebruiken het in de praktijk nauwelijks.

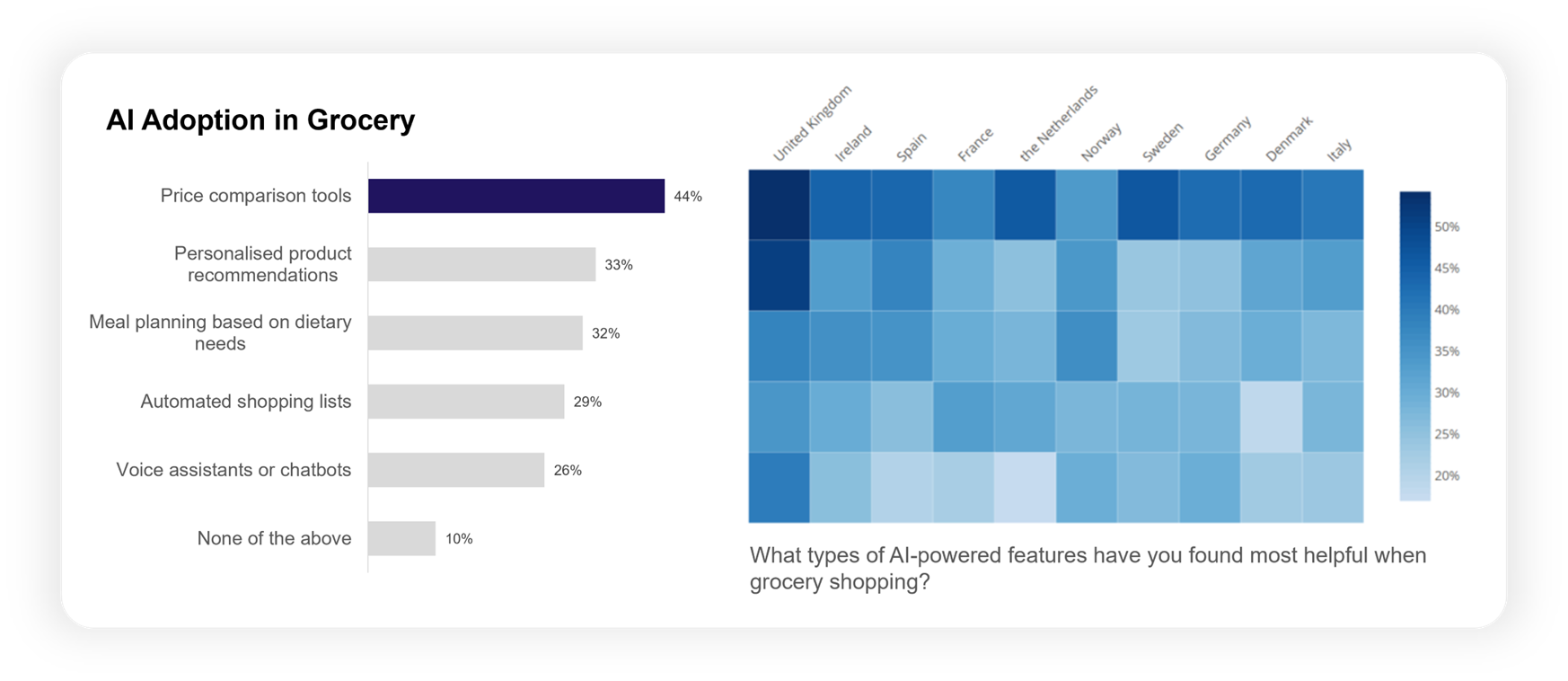

Als het gaat om toepassingen van AI in de supermarkt, kunnen we eigenlijk terugkoppelen naar enkele thema’s die aan het begin van deze analyse werden besproken. Net geen de helft (44%) van de shoppers die AI in hun winkelroutine hebben geïntroduceerd, gebruikt het voor prijsvergelijking, wat de eerdere zorgen weerspiegelt over de vraag of zij de beste waarde krijgen bij hun gekozen retailer.

AI wordt vooral gebruikt voor prijsvergelijking, maar shoppers hebben een breed scala aan toepassingen omarmd.

Mogelijk in lijn met hun zorgen over stijgende prijzen geven Britse consumenten het vaakst aan dat zij AI-gedreven prijsvergelijkingstools als ‘nuttig’ ervaren, al worden dergelijke toepassingen in het algemeen in heel Europa positief ontvangen. Spraakassistenten en chatbots krijgen daarentegen het minst vaak lof.

Onder de primaire wens om geld te besparen wordt AI vooral ingezet als adviseur. Een derde van de consumenten gebruikt het om gepersonaliseerde productaanbevelingen te genereren (33%) of om maaltijdplannen samen te stellen die aansluiten op specifieke dieetwensen (32%), terwijl een vergelijkbaar aandeel AI inzet voor het opstellen van hun boodschappenlijst (29%). Of 2026 het jaar wordt waarin agentic commerce echt doorbreekt, valt nog te bezien maar de fundamenten worden duidelijk steviger.

Drie prioriteiten voor 2026

Daarmee komt onze meest recente check-in met Europese boodschappenconsumenten tot een einde. Wat hebben we onderweg geleerd? In essentie drie zaken, elk met een zeer concrete implicatie voor retailers.

| Hoe de behoeften van consumenten evolueren | Hoe retailers kunnen inspelen |

|---|---|

| Minder gestrest, maar nog steeds bezorgd Het consumentenvertrouwen stabiliseert misschien, maar zorgen over de kosten van het levensonderhoud blijven bestaan. Waardegerichte gedragingen blijven in heel Europa aanwezig. | Wees er voor hen Sta klaar voor je meest waardevolle klanten. Laat zien dat je hun zorgen begrijpt – en dat je hun vertrouwen verdient, van prijsstelling tot assortiment. |

| Sparen en uitgeven over verschillende categorieën Shoppers weten duidelijk waar ze willen besparen en waar ze extra willen uitgeven. Gezondheid en duurzaamheid zijn belangrijk, maar waarde staat voorop. | Geef breedte voorrang boven diepte Zorg ervoor dat shoppers keuze hebben bij het besparen of extra uitgeven. Richt je op assortiment en de ontwikkeling van huismerken om aan hun behoeften te voldoen. |

| De door AI aangedreven shopper doet zijn intrede Europa loopt misschien nog achter op Amerika, maar het gebruik van AI groeit, met Spanje als koploper. Klanten gebruiken AI vooral om te besparen en daarnaast om het boodschappen doen te vereenvoudigen. | Richt AI-toepassingen op besparing Versnel je eigen AI-adoptie door het gedrag van shoppers te volgen: geef prioriteit aan besparen, maar bied ook nuttige tools die het leven gemakkelijker maken. |

Deze afstemming op klantbehoeften is bovendien geen ‘nice to have’. De Retailer Preference Index, een ander wereldwijd onderzoeksprogramma van dunnhumby, laat keer op keer zien dat het commercieel aantoonbare waarde heeft om consumenten te helpen hun weg te vinden in de wereld om hen heen.

Zo hebben we het afgelopen jaar vastgesteld dat retailers met de meest onderscheidende en competitieve waardeproposities doorgaans een groter marktaandeel veroveren, een groter deel van het maandelijkse boodschappenbudget van consumenten naar zich toe trekken en misschien wel het belangrijkste, ook sneller groeien.

Retailers die consequent inspelen op wat voor consumenten echt telt, creëren niet alleen relevantie, maar leggen ook de basis voor blijvend succes.

1 Wereldwijde publieke opinie over AI-rapport, Universiteit van Toronto, afgestemd op de resultaten van het Pew Research Center

RELATED PRODUCTS

Insights

The latest insights from our experts around the world