Blog

Warum funktionieren Treuekarten in Deutschland nicht?

Treuekarten erfüllen zwei ganz bestimmte Funktionen. In erster Linie belohnen sie treue Kunden für ihre Treue mit Prämien, Rabatten und anderen Anreizen. Zweitens ermutigen sie diese Kunden, immer wieder zu kommen, was den Einzelhändlern die Möglichkeit gibt, ihren Anteil am Share of Wallet (d. h. wie viel der Kunde in einem bestimmten Produktbereich für ein Unternehmen ausgibt) ihrer besten Kunden zu maximieren. So sollte es zumindest sein.

Verzeihen Sie uns die obige Lektion zum Thema „Treuekarten“, aber es ist wichtig, einen Kontext für eine Situation zu schaffen, in der die Dinge nicht so funktionieren, wie sie sollten. Die Ergebnisse der neuesten Studie in unserer Retailer Preference Index (RPI)-Reihe – der zweiten Ausgabe für Deutschland – zeigen, dass die meisten Treuekarten im Lebensmittelhandel nur einen geringen oder gar keinen Einfluss auf den Share of Wallet haben. In einigen Fällen scheinen Inhaber von Treuekarten sogar weniger auszugeben als Nichtinhaber. Also, was ist hier los?

Hintergrundinformationen

Bevor wir uns näher mit der Dynamik befassen, die hier im Spiel ist, lohnt es sich, einen kurzen Blick auf die deutsche Treuekartenlandschaft als Ganzes zu werfen. Im Gegensatz zu einigen anderen Märkten, in denen die meisten Karten entweder von einem bestimmten Lebensmitteleinzelhändler ausgegeben werden oder mit diesem verbunden sind, können viele der deutschen Prämiensysteme in mehreren Geschäften verwendet werden. Die Payback-Karte kann zum Beispiel bei REWE, Real, Penny, Globus und vielen anderen Geschäften, die keine Lebensmittelgeschäfte sind, eingesetzt werden.

Laut den Befragten unserer Studie ist Payback das aktuell beliebteste System. Fast zwei Drittel (63 %) der Käufer sind Treuekarteninhaber, gefolgt von der DeutschlandCard (42 %), Lidl Plus (22 %) und Rossman (18 %). Bei den anderen fällt die Inanspruchnahme auf etwa einen von 10 oder weniger. Lidl Plus verdient hier ein besonderes Lob. Obwohl es erst im August 2020 in Deutschland eingeführt wurde, ist es jetzt das am meisten genutzte Treueprogramm für Einzelhändler.

Unsere erste Feststellung zeigt, dass es sich nicht um eine geringe Nutzung handelt, die die Ergebnisse verzerrt. Anders als im E-Commerce, wo die Akzeptanz nach wie vor außerordentlich gering ist, hat die große Mehrheit der deutschen Käufer Erfahrung mit Treueprogrammen. Insgesamt gaben 81 % der Befragten an, dass sie mindestens eine der 10 in unserer Studie vorgestellten Karten verwendet haben, was sicherstellt, dass es ein klares Verständnis für die Funktionsweise dieser Systeme gibt.

Der Kern des Problems

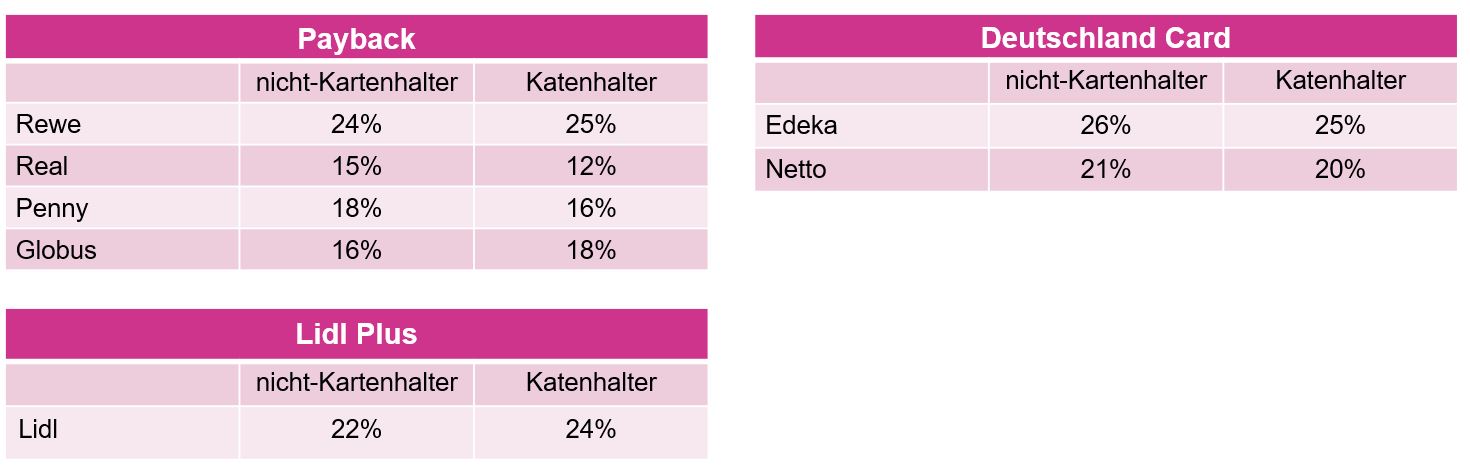

So hoch die Verbreitung von Treuekarten auch sein mag, wir sehen wenig Anhaltspunkte dafür, dass diese Programme die Kunden dazu bewegen, einem bestimmten Geschäft treu zu bleiben. In der folgenden Tabelle finden Sie eine Gegenüberstellung von drei Treueprogrammen: Payback, DeutschlandCard und Lidl Plus. Wenn wir uns die prozentualen Share-of-Wallet-Anteile ansehen, wird schnell klar, dass es fast keinen Unterschied zwischen Karteninhabern und Nicht-Karteninhabern gibt.

Share-of-Wallet nach Treuekartenutzng

Share-of-Wallet: welcher Anteil des Geldes die Kunden eines Einzelhändlers für Lebensmittel bei diesem Händler ausgeben. Je höher diese Zahl ist, desto größer ist die Loyalität gegenüber diesem Geschäft

Natürlich gibt es Ausnahmen. Payback-Karteninhaber geben sowohl bei REWE als auch bei Globus etwas mehr aus, und Lidl Plus schneidet erneut gut ab. Die allgemeine Tendenz ist jedoch klar: In Deutschland scheinen Treuekarten die Loyalität nicht zu fördern. Das ist beunruhigend, vor allem für Einzelhändler, die vielleicht viel in die Unterstützung eines dieser Programme investiert haben, nur um dann festzustellen, dass die Kunden trotzdem genauso wahrscheinlich woanders einkaufen.

Zur Vermeidung von Zweifeln: Dies ist eine Ausnahme, nicht die Regel. In unseren RPI-Studien für Länder wie Frankreich, Italien, Spanien, das Vereinigte Königreich und andere scheinen Treuekarten einen signifikanten Anstieg des Share of Wallet zu bewirken. Bei Esselunga in Italien zum Beispiel gibt der durchschnittliche Karteninhaber 42 % seines Budgets für Lebensmittel im Geschäft aus, während es bei Nicht-Karteninhabern nur 12 % sind. Und obwohl dies extrem klingen mag, sehen wir ähnliche Unterschiede auch bei anderen europäischen Einzelhändlern.

Die Ursache für dieses Problem ist nicht unmittelbar ersichtlich. Liegt es einfach daran, dass die deutschen Treuekarten – weil sie für mehrere Lebensmittelketten gültig sind – den Käufern keinen zwingenden Grund bieten, sich an eine bestimmte Kette zu binden? Möglicherweise, aber es gibt mit ziemlicher Sicherheit auch noch einige andere Probleme.

Was auch immer hinter dieser Diskrepanz steckt, es ist eine echte Chance für diejenigen, die in der Lage sind, sie zu beheben. Selbst die erfolgreichsten Einzelhändler in Deutschland nehmen immer noch nur ein Viertel der monatlichen Lebensmittelausgaben ihrer Kunden ein, was auf ein erhebliches ungenutztes Potenzial für diejenigen hinweist, die diese Situation erfolgreich zu ihrem Vorteil nutzen können. Und wie bei jeder kundenorientierten Initiative kommt es auch hier darauf an, zu verstehen, was die Kunden heute wirklich von einem Treueprogramm erwarten.

Wenn Sie mehr über die wichtigsten Trends im deutschen Lebensmitteleinzelhandel erfahren möchten, laden Sie Ihr Exemplar unseres zweiten deutschen RPI-Berichts herunter.

Insights

The latest insights from our experts around the world